民生证券股份有限公司余金鑫,马月近期对宁波银行进行研究并发布了研究报告《2024年半年报点评:规模稳步高扩张,净利息收入高增》,本报告对宁波银行给出买入评级,当前股价为20.13元。

宁波银行(002142)

事件:8月28日,宁波银行发布24H1业绩。24H1实现营收344亿元,YoY+7.1%;归母净利润136亿元,YoY+5.4%;不良率0.76%,拨备覆盖率421%。

营收增速回升,净利息收入增速亮眼。宁波银行24H1营收同比增速较24Q1提升1.4pct,营收主要亮点在于:1)息差韧性较强、信贷较快扩张,支撑24H1净利息收入同比+14.7%,增速较24Q1提升2.6pct。2)较好把握了债市行情,24H1投资收益和公允价值变动损益分别同比+3.5%、+16.0%。24H1归母净利润同比增速较24Q1下降0.9pct,主要拖累项为24H1信用减值损失同比+8.9%所得税费用同比+75.4%。

信贷投放高景气,对公零售贷款均有较高增速。24H1末总资产、贷款总额同比+16.7%、+20.6%,增速较24Q1分别+2.3pct、-3.6pct。其中24H1末对公贷款(不含贴现)余额同比+24.3%,半年增量1154亿元;零售贷款余额+18.6%,半年增量160亿元,零售、对公信贷均有较高增速,也反映出宁波银行所在长三角地区信贷需求的较好恢复。

净息差韧性较强。24H1宁波银行净息差1.87%,较24Q1微降3BP,降幅相对较小。分解来看,24H1生息资产收益率、计息负债成本率为4.05%、2.12%较23年分别-11BP、-3BP,负债成本下行或为存款挂牌价调降效果的逐步释放,资产端收益率下行则主要由贷款定价下行拖累。而贷款定价下行或体现零售端风险偏好有所调整,24H1对公、零售贷款收益率分别较23年-9BP、-41BP,考虑到宁波银行零售贷款中住房按揭占比相对较小,零售贷款收益率下行或主要是消费贷市场竞争较为激烈以及对客群风险偏好进行了调整。

不良率保持平稳,拨备覆盖率维持400%以上。不良率保持稳定,关注率有所提升,24H1末不良率0.76%,与24Q1末持平;关注率1.02%,较24Q1末+28BP,关注率提升或部分源于零售信贷资产质量波动。

具体来看,对公贷款不良率相对稳定,不良贷款较高的行业方面来看,24H1末制造业、批发零售业不良率分别较23年末+1BP、-8BP;24H1末零售贷款不良率1.67%,较23年末提升17BP,其中24H1末个人消费贷、经营贷不良率分别为1.56%、3.04%。拨备水平略有下降,但仍保有较强的风险抵补能力,24H1末拨备覆盖率421%、拨贷比3.91%,较24Q1末分别-11pct、-8BP。

投资建议:贷款增长强劲,资产质量稳健

宁波银行深耕长三角地区,资产获取和定价能力优异,信贷保持较高增速,净息差韧性较强,对营收形成有力支撑;资产质量保持稳健,拨备仍在较高水平,利润增速有望延续较稳健水平。预计24-26年EPS分别为4.13、4.52、4.98元,2024年8月29日收盘价对应0.7倍24年PB,维持“推荐”评级。

风险提示:宏观经济波动超预期;资产质量恶化;行业净息差下行超预期。

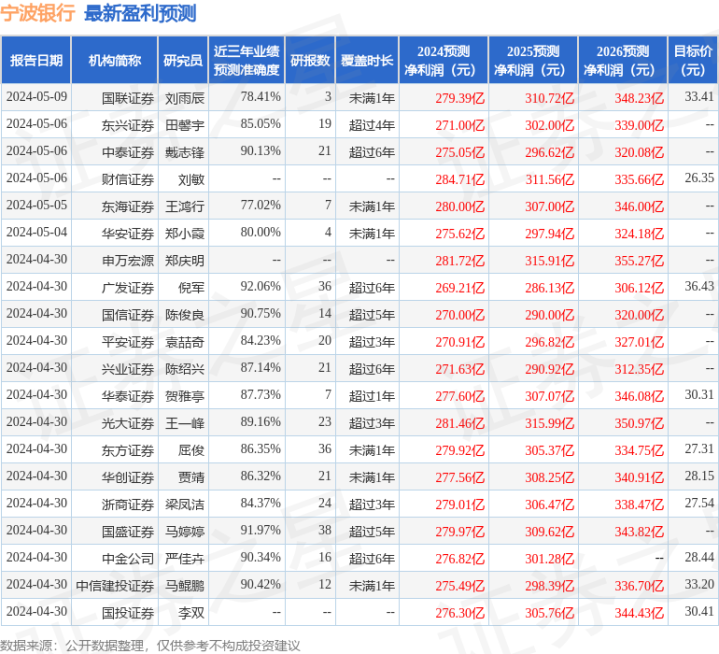

证券之星数据中心根据近三年发布的研报数据计算,广发证券倪军研究员团队对该股研究较为深入,近三年预测准确度均值高达92.06%,其预测2024年度归属净利润为盈利269.21亿,根据现价换算的预测PE为5.08。

最新盈利预测明细如下:

近期随着资本市场双向开放的推进,沪伦通正式开通,证券业开放措施提前落地,MSCI纳入A股按计划推进,资本市场国际化进展顺利。这背后是境内市场多项市场化改革加速落地,受到更多外资机构和投资者的认可。更加市场化,是国际化顺利推进的前提。

该股最近90天内共有11家机构给出评级,买入评级7家,增持评级4家;过去90天内机构目标均价为33.37。

以上内容为证券之星据公开信息整理168股票配资网站,由智能算法生成,不构成投资建议。